丑闻 万物腾达(爱回收)赴好意思上市,会成为下一个“优信”吗?

发布日期:2025-04-23 17:09 点击次数:98

寻查最新行情

寻查最新行情

原标题:万物腾达(爱回收)赴好意思上市丑闻,会成为下一个“优信”吗?

5月29日,摸爬滚打了10年、早就将上市纳入时辰表的爱回收,终于认真通知递交了赴好意思IPO的招股书,拟于纽交所上市,如果一切获胜,爱回收将有望成为中国二手3C电商第一股。

尽管爱回收首创东谈主兼CEO陈雪峰昨年收受媒体采访时暗示公司不会“流血上市”,可招股书信息披败露的频年亏本、垂危的现款流迥殊内在的业务急躁,似乎仍预示着爱回收谋求上市背后无奈的动机,成本市集对爱回收的估值也并不乐不雅。

为什么不乐不雅?一部分原因还在于面前的爱回收未免令东谈主思起另一个二手往返市集的“杰出人物”——优信二手车,上市时亦然第一股,如今却盘桓于中概股边际,一经整个狂跌的表象仍寥若晨星在目。一位业内东谈主士致使曾一度玩弄谈,“因为同属一个赛谈,优信跌的让同业齐不敢上市了”。

如今,二手3C电商赛谈上,爱回收当先上市,其认知又将如何?通常出击第一股,是否会走上优信的老路?

至少从业务方式、上市旅途、市集竞争环境看,爱回收如实很像二手3C鸿沟的优信。

上市前减执,首创东谈主、CEO不看好自家公司?

成人视频2016年爱回收完成D轮融资时,曾对外通知过上市音讯,至2018年年中,再次说起上市,但将其上市地方从原先的内地改为了香港或纳斯达克,当今上市进度终于获取切实鼓励。

创业公司大多齐有个上市梦。

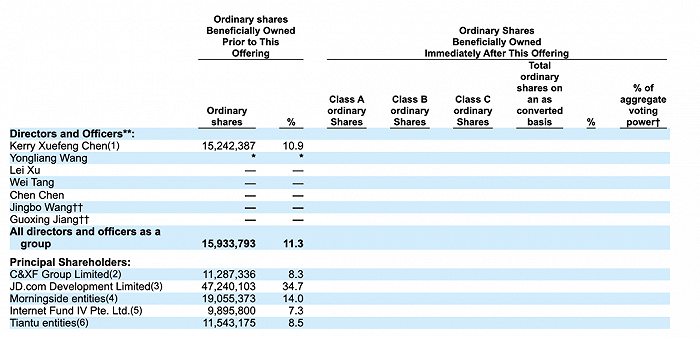

爱回收CEO陈雪峰看似尤为执着,仅仅让东谈主不明的是偏巧在上市之前,他却两次减执了爱回收的股份,疑似提前套现。

左证招股书批露的信息炫耀,2021年2月前,陈雪峰共计执有13283317股平方股,2月8日,他转让了992513股给Shanghai Jinglin Jinghui Euaity investment Center。F轮融资中,陈雪峰执股实体C&XF再次卖出了1003468股爱回收股份,最终其执股实体的执股数变更为11287336股。

巧的是,爱回收另一位首创东谈主孙文俊也在上市前卖出了600645股爱回收股份。

并且对比爱回收F轮的投资明细还不错发现,陈雪峰、孙文俊两位首创东谈主的160余万股是以平方股面容卖给了F轮股东,单价为15.55好意思元/股。这一价钱不仅比F轮优先股的售价(19.43好意思元/股)低,致使比E轮售价(17.84好意思元/股)也要低。

如果两轮减执是套现的话,从2月至IPO之前,爱回收的这两位首创东谈主先后减执了算计卓绝260万股,总价值卓绝3000万好意思金。

上市前套现,这种操作在互联网极为苍凉,常常情况下公司首创东谈主和大股东在180天锁按期后就不错卖出股票。有投资机构分析师暗示,“这或者炫耀出首创东谈主和部分财务机构对爱回收将来股价和企业发展的信心不足”。

尤其是以低于E轮、F轮融资时的售价卖出,直不雅看来这似乎意味着上市之后爱回收的市值很可能会低于融资时公布的估值,是以首创东谈主才选拔在上市之前疑似套现。

天然丑闻,这仅仅预计,首创东谈主屡次提前减执,爱回收也莫得就减执的问题进行公开回答。

其实信心不足的可能不啻首创东谈主或职工,背后的投资机构对这家二手3C电商鸿沟的“老兵”,似乎也不还正本的暖热。除了京东,不少聚拢几轮投资爱回收的投资方,莫得络续出当今新

融资的名单中。如今上市在即,能不成顺利套现离场还未可知。

过度依赖to B业务,二手3C市集的“优信”?

2018年6月25日,优信顺利登陆好意思股,成为名副其实的中国二手车电商第一股,但在6个月禁售期达成后第一个往返日起,就迎来了大股东们的畏惧性抛售。一个月时辰不到,优信整个从刊行价9好意思元跌至最低3.6好意思元。

优信的大跌,其实是二手车电商在2B赛谈上的一次大溃逃。以B2B业务起家,优信二手车早期的营收中枢大多是来自B2B业务,然则长久依赖2B业务,导致其在用户流量方面与其他竞争者缓缓拉开差距,丧失上风。到终末优信不得不将2B业务全部剥离,专注于2C的认识市集。

好意思国成本市集对to B类企业的估值和to C企业会有瓦解的差距,优信即是典型的例子,而爱回收正好亦然由B端业务相沿,且迥殊勤快C端用户。

左证爱回收对外发布的信息炫耀,2020年爱回收的196亿GMV中,国内加国际to B业务的GMV达到113亿;此外爱回收2020年的营收中,自营商品收入和平台收入里to B销售带来的收入占比区分为88%和50%,to B销售带来的收入占比为83%。

而从贸易方式上看,爱回收通过C2B方式回收的悉数确立中,有80%以上是通过旗下B2B平台拍机堂分销的。

也即是说,固然爱回收对外声称买通了C2B+B2B+B2C的全产业链闭环,然则公司回收的手机确立绝大无数卖向了B端而不是C端。因此咱们看到,在国内二手电商平台排行上,to C的闲鱼和转转是第一梯队成员,而爱回收的月活用户数致使不足闲鱼和转转的零头。沙利文用研限制也炫耀,仅13%的东谈主通过爱回收往返过,而无辅导说起率更是仅5.4%,远低于闲鱼和转转。

此外,在招股书中,爱回收莫得线路任何to C关联的中枢用户信息,也进一步考证了该公司在to C业务的枯瘦。

长久以来,爱回收自比二手3C市集的“贝壳找房”,但其实两者有着内容的不同。贝壳找房以链家为根基,链家当初在二手房往返市集上之是以能够逆袭,在于匡助用户惩办了房源的痛点,真实为用户提供优质的办事,才受到用户的拥护。但爱回收在C端,不仅勤快幽闲且浩荡的流量渠谈,反而深陷用户信任危急。

在黑猫投诉上,对于爱回收在回收或以旧换新作为中暗里拆机、强制往返等问题的投诉不堪成列。无独到偶,2016年起,优信因计较体系弊端而在媒体报谈中负面频现,屡次被曝出与优信和洽车商诈骗客户的新闻。

C端用户对测验、体验、售后等平台办事的条件更为严格,而勤快C端基因、靠B端起家的公司,似乎普遍在拉拢与办事用户方面才能薄弱。

优信果决从to B赛谈透彻转向to C赛谈,但相配繁重,于今仍在摸索。爱回收能否在to C业务中找到浮松口,也照旧未知数。

重财富方式下,爱回收平台转型谈阻且长

从收入状态来看,万物腾达(爱回收)近三年的增长势头尚可。

招股书炫耀,公司净收入从2018年的32.6亿元增长到2019年的39.3亿元,增长20.5%,2020年又增长到48.6亿元,增长23.6%。2021年前三个月,万物腾达的净收入为15.1亿元东谈主民币,同比增长了118.8%。

爱回收的营收增长主如若受商品收入带动,也即是其自营收入。2018到2020年,其商品收入区分为32.5亿元、37.3亿元、42.4亿元,毛利率从2018年的14.1%培植至2020年的25.7%。

单看自营商品收入,爱回收的中枢业务认知尚可,仅仅值得一提的是,爱回收的商品成本受重财富方式的影响仍居高不下。在开销端,商品成本占了万物腾达的开销大头,2018年到2020年,万物腾达集团的商品成分内别为28亿元、32亿元、36亿元,每年几百家门店的运营用度严重拖累了公司的盈利才能。

也恰是这个原因,爱回收运转谋求转型,从单一品牌向多业务品牌、从直营回收业务向平台业务延长,走平台化路子。

这一计谋转型的效能不错从爱回收的办事收入看出。招股书数据炫耀,2021年Q1,万物腾达的平台办事费收入为2.0亿,年同比增长137%。但是有小数,Q1万物腾达的践约用度为2.2亿,营销用度为2.2亿。也即是说,办事收入连践约用度齐不成遮盖,这意味着爱回收的平台单位经济模子(UE)确凿过低。

为什么会这么?

一方面,爱回收的销售和营销用度大幅增长;2020年,万物腾达的销售和营销用度占总营收的比例达15.2%,比较2018年的7.3%显耀提高。

另一方面,寻踪觅迹照旧其迥殊短少C端用户。

爱回收的办事收入主要由在线商城的往返佣金构成,源于拍机堂B2B业务和嫁接在京东上的拍拍B2C业务。其中B2C业务中大部分接管京东POP第三方货源方式,践约成本相对较低,但即使在这种情况下,其平台的办事收入也无法遮盖践约用度,这诠释拍机堂B2B业务的真实UE或者愈加灾祸。

其中一层风险还在于,爱回收C端用户流量莫得上风,日后会更难眩惑到有优质货源的B端供应商,抵制平台转型。如同优信,流量上永辽阔于劣势,让优信缓缓丧失了对车商的眩惑力,从而导致车源头失。

爱回收上市之后,濒临的艰巨不仅仅重财富方式拖累公司盈利、现款流垂危等问题,其在B2B的中枢业务上也将面对像闲鱼、转转这类详尽性二手电商平台的竞争压力。前几日,转转集团通知旗下B2B二手3C往返平台—采货侠完成4500万好意思金A轮融资,闲鱼也运转在B端加快布局和插足并强势杀入线下。

巨头携成本强势入局,再加荣华量的巨大上风,对于给爱回收带来主要功绩增长的B2B平台拍机堂来说,将来空间还有若干可思而知。

上市是创业公司们的一谈坎,但顺利上市并不料味着就能坐享其功,公司存在的多样问题反而会被放大。爱回收内忧外祸未解,屡次切换赛谈更炫耀出计谋的不稳和首创东谈主的急躁,它需要吸取优信的前车之鉴,才不至于旧调重弹。

此外,在公司IPO的要道节点,首创东谈主先折价减执老股这件事,是套现照旧对将来信心不足?其实也应该跟职工和投资东谈主有个更为明晰的讲授。

牛市来了?如何快速上车,金牌投顾办事免费送>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:王长生 丑闻